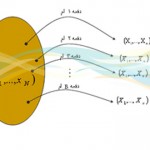

فرض کنید X1…Xn متغیرهای تصادفی مستقل و همتوزیع (i.i.d) با تابع توزیع تجمعی معلوم F وT آماره (برآوردگر) مورد نظر باشد. با استفاده از شبیه سازی مونت کارلو می توان توزیع، اریبی، خطای معیار و …T را بصورت مراحل زیر تقریب کرد . مرحله ۱- نمونه تصادفی مستقل و همتوزیع از توزیع F بدست می آید. مرحله ۲ – آماره T بر روی نمونه مرحله ۱ ... بیشتر بخوانید »

شبیه سازی مونت کارلو